Jesu li potpore i subvencije treće strane dio osnovice za PDV? Europski sud je na ovo pitanje u postupcima C-573/18 i C-574/18 odgovorio potvrdno. Slučaj se odnosio na financiranje kapitalnih dobara putem operativnog fonda. U odluci su prikazana sredstva kojima porezne vlasti pokušavaju subvenciju ili potpore učiniti de facto predmetom oporezivanja.

1 Pozadina

Odluke Suda od 9. listopada 2019. u slučajevima C-573/18 i C-574/18 bave se pitanjem u kojoj je mjeri isporuka koju subvencionira treća strana predmet PDV-a. Njemački Savezni fiskalni sud pitao je Europski Sud postoji li “subvencija izravno povezana s cijenom transakcija” što povećava osnovicu za obračun PDV-a.

2 Činjenice

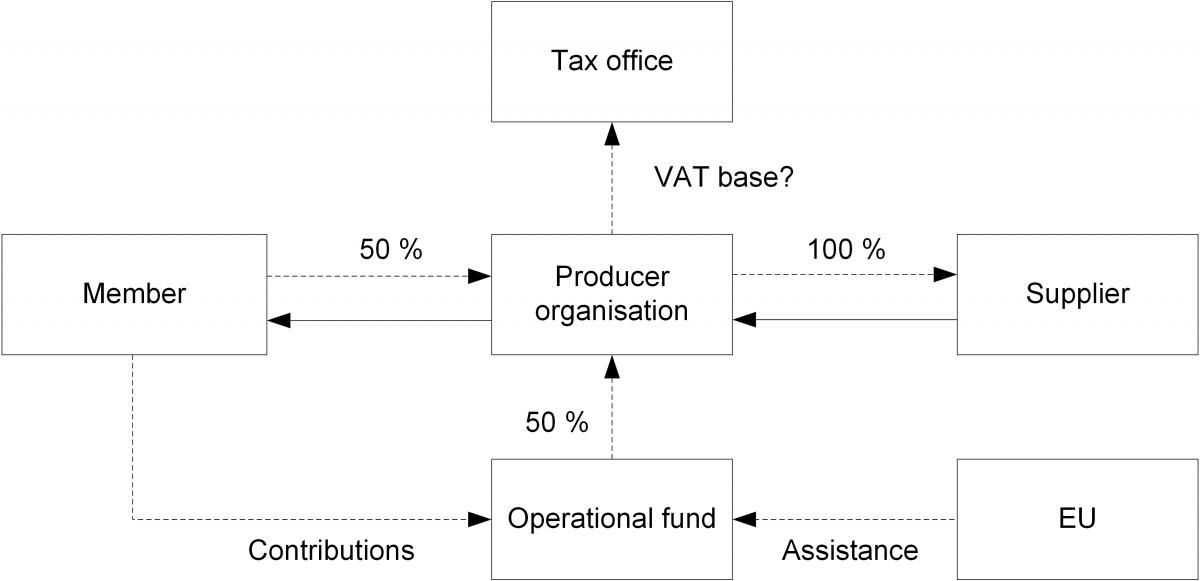

Tužitelji su veletrgovci voća i povrća i kao takvi klasificirani su kao “organizacija proizvođača” u smislu čl. 11 Uredbe br. 2200/96. Oni upravljaju operativnim fondom za financiranje ulaganja svojih članova. Tužitelji su svojim članovima prodavali kapitalna dobra i članovima naplatili samo dio troškova plus PDV. Preostale troškove snosio je operativni fond.

3 Odluka Europskog suda

U slučaju opskrbe, kojoj je vrijednost smanjena kao rezultat sufinanciranja iz “operativnog fonda”, Europski Sud je presudio da plaćanja iz fonda predstavljaju naknadu treće strane.

Sud je primijenio opća pravila iz čl. 11. točka A par. 1 lit. Šesta direktiva (koja uglavnom odgovara članku 73. Direktive o PDV-u). Prema ovome, osnovom PDV-a smatra se sve što predstavlja vrijednost naknade koju je dobavljač primio od primatelja ili treće strane, uključujući subvencije koje su izravno povezane s cijenom ovih transakcija.

U skladu je s ciljem ove odredbe da se nameće PDV na ukupnu vrijednost naknade i da se izbjegne plaćanje subvencije koja vodi smanjenju poreza.

Da bi bio uključen u osnovicu PDV-a, Europski Sud zahtijeva da 1.) subvenciju plati treća strana i to samo za određenu uslugu, 2.) subvencija koristi kupcu predmeta i 3.) naknada predstavljena subvencijom mora biti prepoznatljiva.

4 Posljedice u praksi

Na temelju kriterija Europskog suda, moguće je razgraničiti oporezive komponente naknade i neoporezive subvencije u konstelacijama u kojima određene isporuke subvencioniraju treće strane.

Od 1. siječnja 2019. njemački je zakonodavac izmijenio članak 10. stavak. 1. rečenica 2. njemačkog Zakona o PDV-u radi ispunjavanja zahtjeva iz čl. 73 Direktive 2006/112 / EZ.

Od tada su subvencije u načelu dio naknade. Međutim, nije svaka subvencija nužno dio kompenzacije i samim tim dio osnovice PDV-a. Iznos subvencije podliježe PDV-u kao naknada od trećih strana ako je subvencija izravno povezana s cijenom transakcija.

Činjenice na kojima se temelji presuda Europskog suda pravi su primjer pristupa poreznih vlasti u slučaju potpora i subvencija.

Sljedeća tri pristupa su ona koja vlasti najčešće koriste kako bi subvencije ili potpore zapravo podlijegale oporezivanju:

– povećanje osnovice za PDV, bilo prihvaćanjem naknade od treće strane ili određivanjem minimalne osnovice za PDV prema članku 10 st. 5 br. 1 u svezi sa st. 4. njemačkog Zakona o PDV-u,

– smanjenje odbitka pretporeza ili;

– klasifikacija potpora i subvencija kao naknada za uslugu.

U praksi su gore navedeni aspekti relevantni ako ne postoji pravo na odbitak pretporeza. Porezni obveznici na koje ovo utječe – često javne ustanove – moraju se strogo pridržavati odredbi članka 10.2. Njemačkog cirkularnog PDV-a prilikom plaćanja subvencija i potpora.

S jedne strane mora se osigurati da ne postoji izravna veza između isporučene robe i subvencije / potpore, jer bi u protivnom to bila isplata za uslugu.

S druge strane, mora se izbjeći da subvencija / potpora dopunjava primateljevu uplatu i na taj način poprima karakter popunjavanja cijena i stoga predstavlja naknadu za treću stranu.

Subvencije dodijeljene na temelju uzajamnog dogovora ili ugovora, s gledišta zakona o PDV-u, u osnovi su pokazatelj razmjene isporuka i usluga.

Njemačke porezne vlasti su još uvijek “velikodušne” kada su u pitanju strukturni ili opći politički ili ekonomski ciljevi. U praksi su zapravo činjenice presudne. U slučajevima dvojbe preporučuje se donošenje obvezujuće odredbe.