Prema BEPS Akciji 11 “Mjerenje i praćenje”, OECD je objavio novi izvještaj koje sadrži podatke o razvoju oporezivanja poduzeća iz oko 100 zemalja širom svijeta. Uz izvještaj, OECD je objavio novu bazu podataka, koja je sada javno dostupna i omogućuje proučavanje međunarodnih trendova u oporezivanju poduzeća.

Glavni točke

1. Porez na dobit još uvijek predstavlja važan izvor prihoda za vlade

Prva analiza pokazuje da su prihodi od poreza na dobit još uvijek važan izvor prihoda za vlade, međutim, udio prihoda od poreza na dobit značajno se razlikuje u Europi i SAD-u u odnosu na ostatak svijeta:

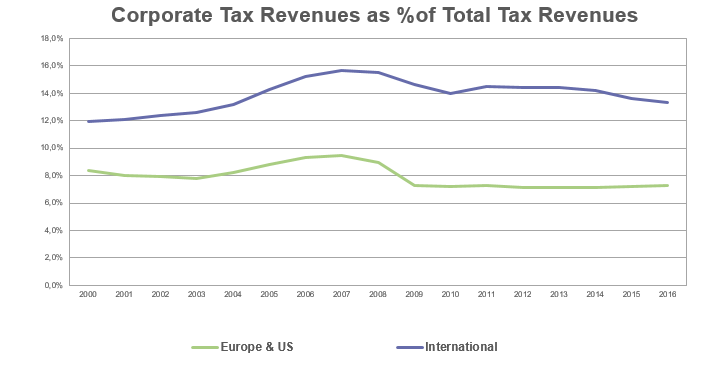

- Na globalnoj razini, porez na dobit čini oko 13,3% ukupnih poreznih prihoda zemlje u 2016. – što je porast s 12% u odnosu na 2000. godinu.

- Međutim, u Europi i SAD-u situacija je drugačija. U 2000. godini prihodi od poreza na dobit iznosili su oko 8,4% ukupnih poreznih prihoda. U 2016. godini ta je brojka i dalje stabilna na oko 7,2%.

2. Prihodi od poreza na dobit u svijetu rastu, ali se smanjuju u Europi i SAD-u

Uspoređujući prihode od poreza na dobit kao postotak BDP-a, brojke su porasle s 2,7% (2000.) na 3% (2016.) u svijetu, dok podaci ukazuju na pad s 3,1% (2000.) na 2,6% (2016.) u Europi i SAD-u.

3. Opći trend je da se stope poreza na dobit smanjuju

Općenito gledano, čini se da je stopa poreza na dobit u padu. Prema OECD-u, nacionalne zakonske porezne stope pale su u prosjeku za oko 7%. Dok je više od 60% svih uključenih jurisdikcija u 2000. imalo zakonske porezne stope od najmanje 30%, samo 20% svih zemalja imalo je 2018. godine stopu jednaku ili višu od 30%.

Općenito gledano, čini se da je stopa poreza na dobit u padu. Prema OECD-u, nacionalne zakonske porezne stope pale su u prosjeku za oko 7%. Dok je više od 60% svih uključenih jurisdikcija u 2000. imalo zakonske porezne stope od najmanje 30%, samo 20% svih zemalja imalo je 2018. godine stopu jednaku ili višu od 30%.

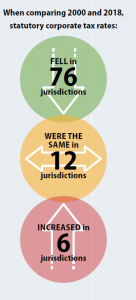

Od 94 jurisdikcije, 76 su smanjile svoje zakonske stope poreza na dobit, u usporedbi sa samo 6 jurisdikcija koje su je podigle i 12 koje su zadržale stopu poreza na dobit. Godine 2018. podaci pokazuju da 12 jurisdikcija nemaju režim poreza na dobit, odnosno da imaju stopu poreza na dobit od 0%.

4. Efektivna stopa poreza na dobit je oko 1,1% niža od zakonske stope poreza na dobit

Treba uzeti u obzir da se ti podaci ne odnose na efektivnu stopu poreza na dobit, koja je, u prosjeku, čak niža od zakonskih stopa poreza na dobit (oko 1,1% prema izvještaju OECD-a).

Ukratko

Opći trend ukazuje na to da stope poreza na dobit još uvijek predstavljaju značajni udio u prihodima države, ali su važnije u zemljama izvan Europe i SAD-a. Nova baza podataka pomaže u proučavanju politika poreza na dobit i pomoći će u poboljšanju mjerenja i praćenja erozije baze i preusmjeravanja dobiti.

U budućnosti, OECD će također uključivati agregirane i anonimne statističke podatke prikupljene u okviru izvještavanja po zemljama, što će omogućiti bolju procjenu efektivnih poreznih stopa koje su tvrtke u prošlosti plaćale.